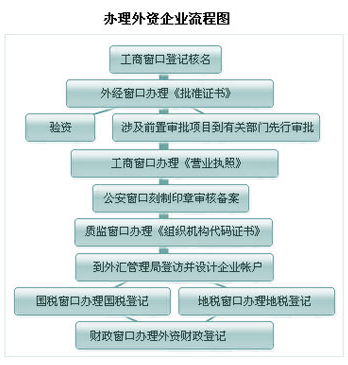

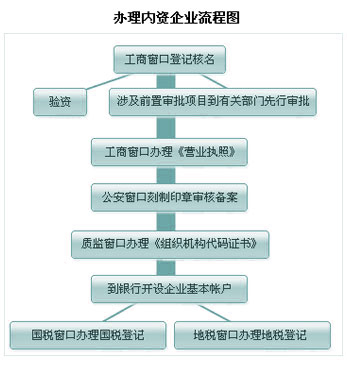

资源综合利用产品的税收规定

一、按6%征收的墙体材料

(一)一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税,并由其自己开具专用发票。原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)的墙体材料。

本通知自1994年5月1日起执行。

摘自(财税字[1994] 4号)

所称墙体材料是指废渣砖、石煤和粉煤灰砌块、煤矸石砌块、炉底渣及其他废渣(不包括高炉水渣)砌块。

摘自(国税发[1994]186号)

二、建材产品

(一)自2001年1月1日起,对下列货物实行增值税即征即退的政策:

1、在生产原料中掺有不少于30%的废旧沥青混凝土生产的再生沥青混凝土。

2、在生产原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)及其他废渣生产的水泥。

(二)自2001年1月1日起,对部分新型墙体材料产品实行增值税应纳税额减半征收的政策。

三、综合利用发电

(一)自2001年1月1日起,对利用城市生活垃圾生产的电力实行增值税即征即退的政策。

(二)自2001年1月1日起,对利用煤矸石、煤泥、油母页岩和风力生产的电力实行增值税应纳税额减半征收的政策。

四、页岩油

自2001年1月1日起,对利用煤炭开采过程中伴生的舍弃物油母页岩生产加工的页岩油及其他产品实行增值税即征即退的政策。

摘自(财税[2001]198号)

五、森工企业

一、对企业以三剩物和次小薪材为原料生产加工的综合利用产品(产品目录见附件),在2005年12月31日以前由税务部门实行增值税即征即退办法。生产上述综合利用产品的企业,应单独核算该综合利用产品的销售额和增值税销项税额、进项税额,未单独核算或不能准确核算的,不适用即征即退政策。

二、本通知所指“三剩物”包括:采伐剩余物(指枝丫、树梢、树皮、树叶、树根及藤条、灌木等);造材剩余物(指造材截头);加工剩余物(指板皮、板条、木竹截头、锯沫、碎单板、木芯、刨花、木块、边角余料等)。

本通知所指“次小薪材”包括:次加工材(指材质低于针、阔叶树加工用原木最低等级但具有一定利用价值的次加工原木,其中东北、内蒙古地区按zbb68009-89标准执行,南方及其他地区按zbb68003-86标准执行);小径材(指长度在2米以下或径级8厘米以下的小原木条、松木杆、脚手杆、杂木杆、短原木等);薪材。

三、以上企业自营出口或委托、销售给出口企业和市县外贸企业出口的综合利用产品,不适用即征即退增值税政策。

摘自(财税[2001]72号)

六、废旧物资

一、自2001年5月1日起,对废旧物资回收经营单位销售其收购的废旧物资免征增值税。废旧物资,是指在社会生产和消费过程中产生的各类废弃物品,包括经过挑选、整理等简单加工后的各类废弃物品。利用废旧物资加工生产的产品不享受废旧物资免征增值税的政策。

二、生产企业增值税一般纳税人购入废旧物资回收经营单位销售的废旧物资,可按照废旧物资回收经营单位开具的由税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额。

三、废旧物资回收经营单位应将废旧物资和其他货物的经营分别核算,不能准确分别核算的,不得享受废旧物资免征增值税政策。

摘自(财税[2001]78号)

copyright©北京京企佳源投资咨询有限公司 版权所有

地址:北京市朝阳区东三环北路戊2号(三元桥)国际港B座2509室

电话:010-84470315、010-52401800、13520069399

邮编:100028

路线:公交在三环乘坐300路、特8路、718路、984路、985路、671路、419路、966路、967路、801路、110路、602路、运通104路下车到国际港即到。